LA FACTURA

|

¿Qué es la factura?

Es un tipo de comprobante de pago que se usa generalmente entre empresas, para acreditar la compraventa de bienes y servicios.

¿En qué casos de debe emitir facturas?

- En las operaciones entre empresas que necesitan acreditar costo o gasto para impuesto a la Renta y tener derecho al crédito fiscal en el pago del IGV.

- En las operaciones de venta que se realicen a los negocios comprendidos en el NRUS.

- En la operación de exportación.

- En las operaciones de venta realizada con las entidades y unidades ejecutoras del sector público.

¿Cuantos tipos de facturas tienen valor tributario?

Hay dos tipos de factura

- De formato físico: La autorización de impresión se tramita ante una imprenta autorizada por la SUNAT.

- Electronicas: Son emitidas por los grandes contribuyentes desde sus sistemas y los demás emisores, las pueden generar desde los sistemas de la SUNAT.

¿Qué facturas no se aceptan?

- Si son emitidos por contribuyentes no habidos , es decir, aquellos que tienen un domicilio desconocido para la SUNAT.

- Si sustentan gastos personales o ajenos a la actividad del negocio o la empresa.

- si sustenta gastos personales o ajenos a la actividad de la empresa.

- Si sustentan operaciones de compra venta que nunca se realizaron.

- Las que se emitan como documentos de favor para operaciones de compra o venta.

- Si se emiten sin cumplir los requisitos y las características mínimas que establece el reglamento de comprobantes de pago.

¿Qué medios existen para validar las facturas recibidas de terceros y que no sean observados?

- La consulta de RUC y de autorización de impresión de comprobantes de pago en SUNAT virtual.

- El pago de las facturas se debe realizar a través de los medios de pago del sistema financiero ( cuando su inporte se a partir de S/. 3,500 o U$ 1,000 )

- Las operaciones de compra deben tener como soporte además de la factura la documentación accesoria a la compra, tales como guía de remisión, pro formas, presupuesto, contratos, correos electrónicos, kárdex de ingreso al almacen, etc.

¿Qué es la factura negociable?

Es un tercer ejemplar (copia) de la factura comercial que se origina de una operación de venta en la cual se transfiere bienes o servicios, a través de la cual las empresas, podrán tener mayor liquidez y obtener capital de trabajo de corto plazo sin necesidad de endeudarse.

Esta factura sera un título valor transferible por endoso y ejecutable, pero sin efecto tributarios y tendrá un formato propio y obligatorio, ya sea empresa o electrónica..

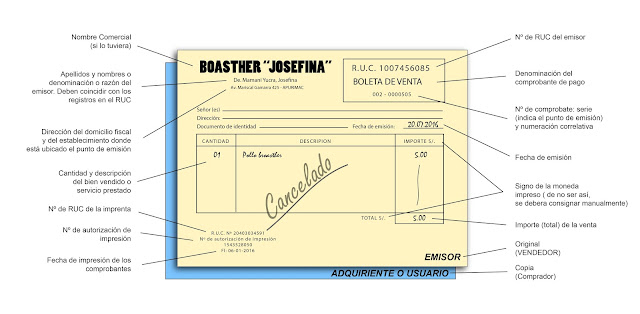

Muchas gracias! el ejemplo grafico de la factura y sus partes es excelente!

ResponderEliminar