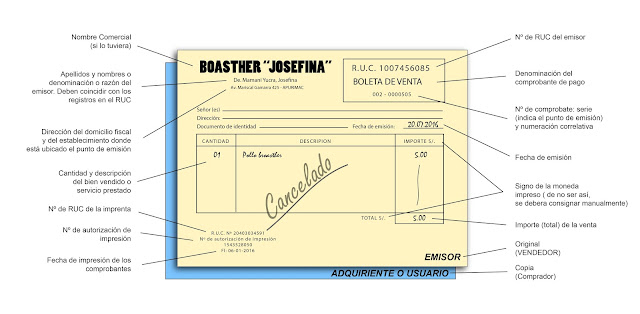

UTILIDADES A LOS TRABAJADORES

HOLA MI NOMBRE ES RUSBEL EN ESTE PRESENTE POST COMENTARE INFORMACIÓN CONTABLE CON RESPECTO A LAS UTILIDADES

base legal DL892

¿En qué consiste la participación de las utilidades?

La participación de las utilidades es un derecho reconocido en el

artículo 29° de la Constitución Política del Perú. Tiene por objeto

que los trabajadores accedan a las utilidades netas (cuando las

hubiera) que percibe el empleador como consecuencia de su

gestión empresarial

¿Qué empleadores están

obligados a repartir utilidades?

Todas las empresas del régimen de la actividad privada que:

Cuenten con más de 20 trabajadores.

Que desarrollen actividades generadoras de rentas de

tercera categoría, según la Ley de Impuesto a la Renta.

Que, en un determinado año hayan producido una renta

anual antes de impuestos, sobre la cual se determinan las

utilidades laborales.

¿Qué empresas no están

obligadas a repartir utilidades?

Las empresas autogestionarias, cooperativas y comunales,

las empresas individuales, las sociedades civiles, y en general

todas las empresas que no excedan los 20 trabajadores, están

exonerados de repartir utilidades.

¿Cuál es el porcentaje a repartir en

caso la empresa esté obligada a otorgar utilidades?

Empresas Pesqueras

|

10 %

|

Empresas de Telecomunicaciones

|

10%

|

Empresas Industriales

|

10%

|

Empresas Mineras

|

8%

|

Empresas de Comercio al por mayor y al por menor y Restaurantes

|

8%

|

Empresas que realizan otras actividades

|

5%

|

Cuál es el procedimiento para el reparto de utilidades?

Los empleadores, de acuerdo al porcentaje de utilidades que les

corresponde repartir, lo harán de la siguiente manera:

El primer 50% se calcula dividiendo el 50% de las utilidades

que se obtengan de acuerdo al porcentaje que le corresponde,

entre la suma de los días efectivamente trabajados por todos los trabajadores de la empresa en el año, este resultado

se multiplica por el número de días laborados por cada

trabajador durante el ejercicio.

El segundo 50% se obtiene, dividiendo el 50% de las

utilidades que corresponden, según porcentaje, entre

la suma total de las remuneraciones percibidas por los

trabajadores en el año, este resultado se multiplica por

el total de las remuneraciones que correspondan a cada

trabajador en el ejercicio.

¿Cuál es el plazo que tienen los empleadores

para efectuar el reparto de utilidades?

El pago de las utilidades se deberá realizar dentro de los 30

días de vencido el plazo para la presentación de la Declaración

Jurada Anual del Impuesto a la Renta.

¿El empleador deberá entregar algún

documento a los trabajadores que perciban utilidades?

Si, el empleador deberá entregar una hoja de liquidación la

cual contendrá como mínimo la siguiente información:

- Nombre o razón social del empleador.

- Nombre completo del trabajador.

- Renta Anual de la empresa antes de impuestos

- Número de días laborados por los trabajadores.

- Remuneración del trabajador considerada para el cálculo.

- Número total de los días laborados por todos los trabajadores del empleador con derecho a percibir utilidades.

- Monto del remanente generado por el trabajador, de ser el caso

Comentarios

Publicar un comentario